債権総論

給付の態様による分類

|

さて、次回の勉強会からは超重要論点となる「特定物債権」について学ぶことになるわ。 というわけで、今日は、その前提の理解をしっかり抑えておくことにしましょうか。 |

|

| なんだかイヤな前振りだお。 |

|

|

|

以前の勉強会で、結果債務と手段債務という言葉について学んだのは覚えている? | |

| ハイです! |  |

|

|

債務者には「一定の利益」実現のための行為負担があるって話だったわよね。 そして、この債務者の行為負担を「給付」というんだったわよね。 その給付(=債務の内容)と関連して、手段債務・結果債務を学んだわけよね。 |

|

| だおだお。 |  |

|

|

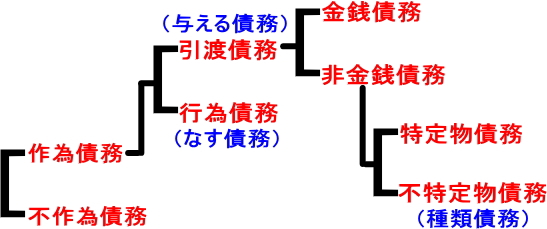

この給付の態様による分類なんだけど、実は、ソレだけではないのよね。 今日は、この点について学ぶことにしたいと思うわ。 先ず、最初に給付の態様による分類について述べるわね。 給付の態様による分類には、次のものがあるわ。 ①作為債務と不作為債務 ②与える債務(引渡債務)と、なす債務(行為債務) ③結果債務と手段債務 ④特定物債務と不特定物債務(種類債務) ⑤可分債務と不可分債務 (※ 債務・債権の使い分けには特に意味はないので、債務を債権と読み替えても構いません) と、あるわけね。 この中で、特に重要なのが④特定物債務と不特定物債務という分類になるわ。 次回からの勉強会で学ぶ「特定物債権」とは、まさにこの分類についての勉強だしね。 |

|

| じゃあ、後のは要らないと。 | |

|

|

サルのそのコメントが要らないわよ。 いつもは、最後に理解を整理するための、まとめの一覧表を入れたりするんだけれど、今日は先に一覧を示しておくわね。 |

|

|

||

|

それぞれの債務について説明していくわね。 先ず①作為債務と不作為債務ね。 刑法総論の不作為犯で学んだかも知れないけれど、この不作為債務にいう不作為もまた「ナニもしないこと」ではなく、契約等によって定められた、ある特定の行為についてしないこと(=不作為)をいうわ。 |

|

| 不作為債務の具体例としては、例えば、大きな音を出して操業している工場に対して、夜10時以降は、工場の操業をしない等の債務が、そうですよね。 |  |

|

| あぁ、そういうのか。 ソレなら、もっと適切な具体例を、あたし言えるお。 あの王さんのHR記録を塗り替えた乳酸菌のバレンティンは『球団側からリリースしない限り、国内の他球団へ移籍しない』という内容の契約を結んでいるんだお。 この契約によって、バレンティンが乳酸菌に負う債務は、不作為債務ってことだよね。 |

|

|

| えーっと・・・私、ちょっと不勉強で、そのバレンティンって選手は知らないのですけれど、契約を聞く限り、ソレは不作為債務と言えますね。 |  |

|

| この不作為債務を求める契約は絶対必要だと思うです! だって巨人は、いつだってヤクルトの選手を強奪するです! ヤクルトの4番を何人持って行ったと思ってるですか! 今、横浜で監督をしてくれているラミちゃんだって、最多勝投手のグライシンガーだって、元々はヤクルトの選手なんです! |

|

|

| た、竹中さん、落ち着いて下さい。 ナニに対して、そんなに怒っているのか、ちょっとワカラナイんですけれど興奮しては良くないですよ。 |

|

|

|

グライシンガー? そんなロボットアニメみたいな名前した外国人助っ人いたかしら? |

|

| ふえっ!! |  |

|

| おおぅ。 開幕投手まで務めた最多勝投手の助っ人に、このいい様っ!! 流石、金満球団ファンはひと味違うでぇ~。 |

|

|

|

もうっ! どこから、こんな脱線したのよ、一体。 えーっと、ソレじゃ次は②与える債務(引渡債務)と、なす債務(行為債務)についてね。 |

|

|

||

|

先に述べた①作為債務は、この②与える債務(引渡債務)と、なす債務(行為債務)とに分かれるわ。 給付内容が、ある物の引渡しである場合は、与える債務(引渡債務)に、給付内容が、債務者の行為を目的とする場合には、なす債務(行為債務)といえるわね。 詳しい内容については、また後の勉強会で触れるつもりでいるけれど、なす債務(行為債務)の具体例としては、講演会での講演や、私たちが受講している講義においての先生の授業等が挙げられるわね。 |

|

| ふむふむ。 |  |

|

|

||

|

そして、②与える債務(引渡債務)は、金銭か否か、という違いから、金銭債務と非金銭債務とに分けられるわ。 そして、この次が重要になるわけなんだけど、この非金銭債務が、さらに④特定物債務と不特定物債務とに分かれるわけね。 この特定物債権は、債権総論の入り口にして、後々の勉強にまで求められる重要な理解になるわ。 次回以降の勉強会では、しっかりやることにしましょうね。 |

|

| ・・・アレ? 以前の勉強会でやった③結果債務と手段債務と、⑤可分債務と不可分債務は、表にないやないの? |

|

|

|

あ、そうね。 結果の実現までもを約束しているか否か、という違いから③結果債務と手段債務とに分かれるわね。 この③結果債務と手段債務は、①作為債務の分類としての位置づけになるわね。 表に同時に挿入しちゃうと見辛くなるかな、と思ってね。 ついでだから言っちゃうと、⑤可分債務と不可分債務という分類は、②与える債務(引渡債務)の分類としての位置づけってことで理解しておいて欲しいわ。 読んで字の通り、分けられる物か分けられない物か、という違いが両者には、あるわね。 この⑤不可分債務についても、後の勉強会で改めて説明するつもりだから、ここでの説明はこれくらいにしておくわね。 |

|

| え? もう、おしまいなの? |

|

|

|

そうね。 次回からの特定物債権の勉強会に入る前に 「あ、この給付態様による分類について言ってなかったわ」 ってことでのものだからね。 今日の勉強会は短いけれど、ここまでにしようと思うわ。 |

|

| うぅぅぅぅ~。 せっかくだから、もう特定物債権に入っちゃおうよぉ。 |

|

|

| チイちゃんは相変わらず勉強好きですよね。 |  |

|

| ・・・気持ちはワカリますが、既に1人帰っている人がいるです。 |  |

|

|

あ・・・サル・・・い、いつの間に。 | |

| 流石、藤さんです。 何事も迅速ですよね。 |

|

|

|

「何事も」? 早いのは逃げ足だけじゃないのかしら。 |

|